国民の老後を支える年金制度。暗い未来ばかりが強調されるが、実際に受け取れる額は? 今すぐ理解できる簡単解説!

「自身の公式ホームページのトップに"美しい国、日本"と掲げる安倍首相ですが、なにが美しいもんですか! 裏では、年金官僚と一緒になって、年金制度の改悪を着々と進める"汚い国"ですよ!」

こう鼻息荒く語るのが、その年金を管轄する省庁である厚生労働省の現役職員。どういうことか?

「受給する年金は減らされ、逆に徴収される保険料は増えていく……。安倍政権による"年金大改悪"がいよいよ目前に迫っています」(全国紙経済部記者)

65歳以上の人口は3200万人を超え、4人に1人が高齢者となった超高齢化社会。そんな日本で暮らしていく将来に備えるために、いったい何ができるか。いざ受給開始になったらいくらもらえるのか。今、年金についてしっかりと考えておく必要がありそうだ。

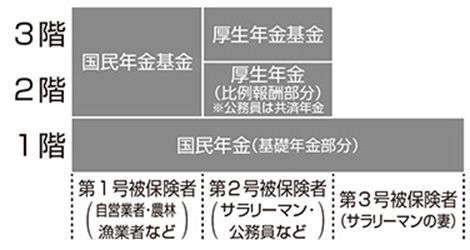

まずは年金の仕組みを、簡単に理解しておこう。

老後の主要な収入源である年金は、あらかじめ保険料を納めることで、給付を受けることができる社会保険制度だ。

年金制度を家にたとえると、基礎年金部分の国民年金は1階にあたる(下の図を参照)。

学生も無職の人も日本に住む外国人も、20歳以上の全員がこの「国民年金」に入り、60歳になるまで月々1万5250円の掛け金(2014年4月時点)を支払うことが義務づけられ、65歳から給付を受ける。40年間加入すれば、満額の77万2800円が毎年もらえる。

2階部分は職業で分かれ、民間サラリーマン、派遣社員などは「厚生年金」に、公務員や教職員は「共済年金」にも加入することになっており、国民年金分とあわせた掛け金が毎月の給与から自動で天引きされている。こうした人を「第2号被保険者」という。

第2号被保険者の厚生年金・共済年金分の掛け金は労使折半、つまり、自己負担分は半分となっており、受給額は現役時代の報酬に比例して決まる。また、第2号被保険者の配偶者は「第3号被保険者」といい、自ら保険料を納める必要はない。

これに対し、農業、漁業、商店主などの自営業者、パート、アルバイトなど、要するに、第2号被保険者と第3号被保険者以外の20歳以上60歳未満の男女は、国民年金に加入する「第1号被保険者」である。

もっとも、サラリーマンならすべて厚生年金に自動加入になっているかといえばそんなことはない。

「法律上、法人、たとえば株式会社などは、一人でも厚生年金に入らないといけません。ここでいう"一人"は従業員に限らず役員でもです。また、個人経営でも、5人以上の労働者がいれば加入しなければなりません(ただし、飲食業や農林畜産業などが適用外)。しかし、厚生年金掛け金の半分を負担するのを雇用側が嫌がり、入っていないところは多数存在します」

こう解説するのは、光嶋法務・経営コンサルティング事務所の代表であり、特定社会保険労務士の光嶋卓也(こうしまたくや)氏だ。給与明細上は年金分を差し引かれていても、実際は代理納付されていないケースもあるというわけだ。厚生年金を納めていないということは国民年金も同様に未納ということ。もしも不安ならば、最寄りの年金事務所や、誕生月に自宅に届く「ねんきん定期便」などで確認しよう。

正社員だけでなく、派遣社員も基本的に厚生年金に加入する。

「雇用契約期間が2か月以上で、勤務時間と勤務日数が派遣先の通常労働者の4分の3以上なら加入となります。その場合、派遣先ではなく派遣元の会社が加入します」(前同)

また、国民年金に加入していないケースが多いのが、第1号被保険者の配偶者だ。「夫が働き、年金の掛け金を払っているから、妻である自分も自動的に加入しているはず」と、第3号被保険者のように思っていたら大間違い。

第3号被保険者の場合、夫が第2号被保険者になる際、会社などの雇用者が黙っていても手続きしてくれるが、第2号被保険者以外の配偶者は、第1号被保険者である夫か、もしくは自分で手続きしなければならない。

「特に、夫が脱サラし、第2号被保険者から第1号被保険者になった場合など、妻は自動的に第3号被保険者の資格を失います。夫か自分が、最寄りの役所の国民年金窓口で手続きして第1号被保険者に変更し、自分で掛け金を支払わなければ年金受給資格は得られません」(同)

以上が基本的な仕組みだ。これらを把握した上で、冒頭で触れた"年金大改悪"の想定されうる中身を具体的に見てみよう。その内容に驚愕するはずだ。

物価が上がれば、年金の額自体は同じでも、実質的には目減りする――それを防ぐためにも、かつての年金は"物価スライド制"をとり、たとえば物価が3%上がれば、年金受給額も3%上げていた。

「ところが、04年の小泉政権時代に、"マクロ経済スライド制"に移行されました。年金加入者の減少や平均寿命の延び、社会の経済状況を考慮して年金の給付金額を変動させる制度で、物価上昇分ほど受給額は上がらなくなりました」(前出・記者)

結果、毎年0.9%が実質的に減少する見込みになった。ところが、今年の厚労省の試算では、2030年代からは、その目減り分は2%近くにまで及ぶことが判明した。つまり、現在、まだ掛け金を払っている現役世代なら、今後20年間で現在の受給額より2割以上も目減りする可能性があるというのだ。これだけではない。

「かつての年金は、60歳から支給されていましたが、現在は65歳から。厚労省は、企業定年制のさらなる引き上げなどを条件に、これを67~68歳まで引き上げることを狙っています。近い将来、70歳からの受給開始なんてことも……」(前同)

これと連動するように、厚労省は、国民年金の納付義務を65歳まで延長する案を、来年の通常国会で通したい構えだ。

「保険料は年々上がり、厚生年金の場合、17年まで段階的に保険料率が引き上げられ、17年以降は給料の18.3%にもなる。おまけに、第3号被保険者を廃止し、サラリーマンの妻にも月1万5000円を払ってもらう計画まであります。負担は増えるばかりです」(同)

先行きが不安な年金。だからこそ、将来を冷静に見極めるためにも、いったい自分はどれだけ年金をもらえるのかを、しっかりと把握しておきたい。