あなたの受給額はいくらか?

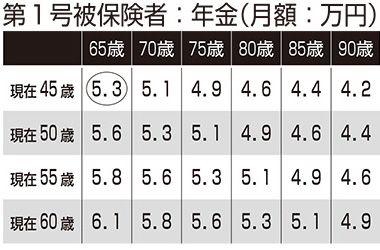

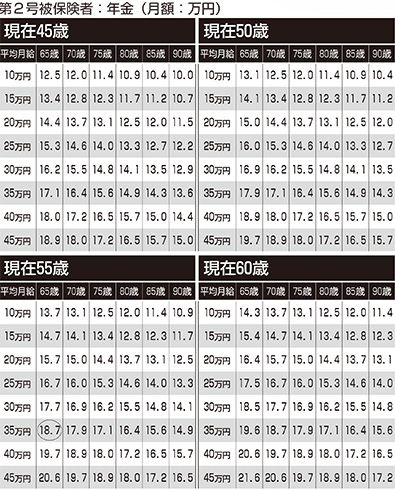

そこで、スキラージャパン株式会社取締役で、ファイナンシャルプランナーとして活動中の伊藤亮太氏の監修・試算協力のもと、これらの諸条件を加味した年代別の「受給額早見表」を作成した。まずは、第1号被保険者の方から見ていこう(下表参照)。

都内で同級生の奥さんと二人でクリーニング屋さんを営むAさんは、現在45歳。20歳から25年間、毎月約1万5000円の掛け金を支払ってきた。

仮に、今後も15年間、欠かさずに支払うとすると、左ページの表の中で○で囲まれているように、65歳からは、月額5万3000円の年金がもらえるということになる。奥さんも国民年金をしっかりと払っており、夫婦合わせての受給額は月10万6000円。

Aさん夫妻の場合、自宅があり、ローンの支払いも終わっている。しかし、家賃負担がないとはいえ、月11万円にも満たなくては、最低限の生活さえギリギリだろう。これが、一人暮らしで持ち家もなく、月5万3000円で生活するとしたら……。

「国民年金の掛け金を満額支払っている人は珍しいぐらい。最低25年以上納めていれば受給資格はあるが、加入期間が1年少なくなるごとに、年金は月額1900円少なくなります。25年だと月額3万円ほどなのです」(前出・光嶋氏)

なお、納付期間を現在の25年から10年に短縮する年金機能強化法が、来年10月にも施行予定だ。だが、10年納付では3万円以下の受給額にしかならず、政府が少しでも多くの納付金を集めるためではないかと邪推したくもなる。

続いては、第2号被保険者の場合(下表参照)。機械製作会社で課長として働く55歳のBさんの将来の年金受給額はどうだろう。

Bさんのボーナスも含めた平均月収は約35万円。こちらも、次ページの表の中で○で囲まれているように、65歳時の年金受給額は18万7000円になる。第1号被保険者と違い、第3号被保険者=妻の年金支給額も含む夫婦合計の金額だ。先ほどのAさんのケースより金額的には余裕があるように感じられる。

だからといって、自営業者をはじめとする第1号被保険者が、第2号被保険者に比べて虐げられた地位にあるわけではないと、前出の光嶋氏は解説する。

「自営業者などの場合、経費分などで税務上のかなりのメリットなどがあります。それに国民年金の掛け金だけなら夫婦2人分あわせても月約3万円なのに対し、サラリーマンの場合、2階部分の厚生年金分も合わせ、毎月給料の20%弱が引かれているわけですから」

さらに、Bさんのケースを見ても、受給開始時の65歳の時こそ18万7000円ながら、その後、物価上昇に伴う実質的な目減りなどで、男性の平均寿命である80.21歳を迎えた時の受給額は、16万4000円と2万円以上も減るのだ。

「昨今、年金目当てに、定年を待って離婚する事例が増えています。年金を受け取る権利は夫婦で分割でき、仮に夫が年金分割を拒んでも、家庭裁判所に申し立てれば、妻に50%の権利を認める決定が出るのが一般的です」(弁護士)

結果、Bさんの年金は月10万円に満たなくなることだってありうるのだ。

では、こうした悲惨と言ってもいい老後の年金額を少しでも増やす手立てはないのか? 光嶋氏は、まず、第1号被保険者向けに、こうアドバイスしてくれた。

「国民年金基金、または付加年金と確定拠出(きょしゅつ)年金に入るのも手です。むろん、元気に働ける間にせっせと預金するのが一番ですが」

第1号被保険者の家の2~3階部分に当たるのが「国民年金基金」だ。加入は任意の公的な個人年金で、国民年金基金は国民年金の一部資金を外部委託した専門家に運用してもらい、その運用益を基に65歳以降にもらう年金額をアップしてもらおうというものだ。

7種類存在する国民年金基金のそれぞれの詳細は省くが、35歳で加入し、毎月約1万5000円を60歳まで払った場合、65歳からの予想受給額は年30万5000円。月2万5000円以上の上積みになる。

「最大のメリットは、月あたりの掛け金の上限6万8000円、年にすると81万6000円がまるまる所得から控除できる税金面の優遇措置。民間の個人年金の場合、控除額は年間4万円までですからね」(光嶋氏)

「付加年金」の月々の掛け金はわずか400円。たとえば40歳で加入して60歳まで20年間払うと、受給額は年4万8000円。つまり年金受給額が月額4000円アップする。

「この付加年金の20年間の掛け金は400円×240か月=9万6000円だけ。ですから、2年間受給すれば元が取れる。実にお得です。ただし、1口しか掛けられません」(前同)