■サラリーマンや年金生活の場合は?

また、サラリーマンが活用したいのが「特定支出控除」。給与所得控除額の半額を超えた部分の金額を、給与所得控除後の所得金額から差し引ける。年収500万円の場合、経費が77万円を超えれば利用可能だ。「勤務先から支給されなかった仕事関連費用を、経費として所得から差し引くことができる制度です。職務上必要だが自己負担で受けたセミナー代(研修費)、職務に必要な資格を取るための支出(資格取得費)、単身赴任中の人なら、勤務地から自宅の間の交通費(帰宅旅費)なども控除対象となります。その場合、1か月に4往復以内という制限がありますが。特定支出控除を受けるには、支出を証明する領収書と勤務先が出す特定支出の証明が必要。勤務先に相談するといいでしょう」(同)

続いては、年金生活の場合の裏ワザ。メリービズ会計事務所の税理士・中原國尋氏が改めて注目するのは、前述の医療費控除だ。「正確には“所得が200万円以下の場合は、所得の5%以上”の医療費から控除の対象となります。すなわち、年金による所得が100万円の場合、医療費が5万円以上であれば、控除対象となるんです」

さらに、公的年金等の収入が400万円未満で“確定申告不要制度”の対象となっている人こそ、確定申告をやらないと損してしまう可能性が大きいという。「65歳未満なら108万円まで、65歳以上は158万円まで無税。妻帯者は38万円が控除され、それぞれ146万円、196万円まで無税です。その金額を超えた分に、約5%の所得税がかかっています」(前同)

だが、これにはサラリーマンなら年末調整で戻るはずの社会保険料控除、生命保険料控除、地震保険料控除などが加味されていない。「生保では生命保険、年金保険、介護保険の3種があり、それぞれ年4万円まで経費として認められます。地震保険も年4万円まで。この4つを合算すると、保険項目では最大16万円まで控除され、その分、天引きで払いすぎた税が還付されます」(同)

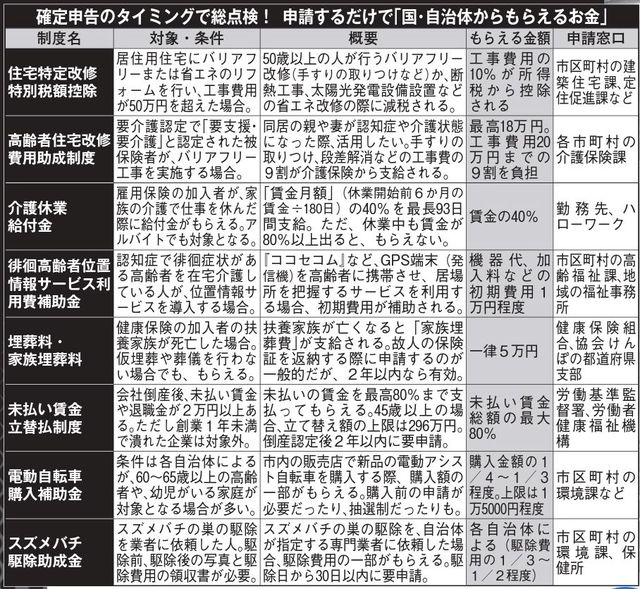

面倒くさがらず、もらえる金はしっかりもらおう。

ツイート

ツイート シェア

シェア LINEで送る

LINEで送る