【第二部】老後はバッチリ!ガッチリ年金ゲット術

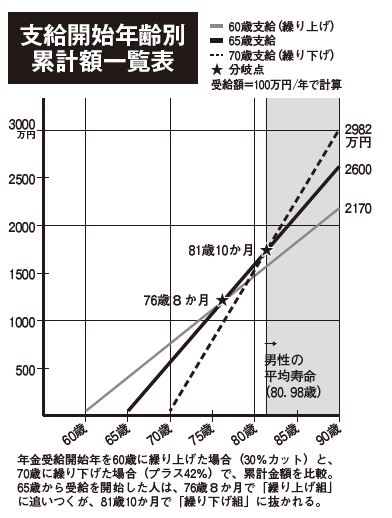

年金についていろいろ見てきたところで、最初の問いに戻ろう。年金は、いくつでもらえばトクなのか? 次の表を見てもらおう。

原則通り「65歳から支給」と「60歳から」、また「70歳から」を比較したものだが、たとえば支給を繰り上げた場合、76歳8か月の時点が“損益分岐点”になることが分かるはずだ。76歳8か月になる前に亡くなってしまうなら、早くもらっていたほうが得だし、それよりも長生きするなら、後からもらうようにしたほうが得になる。「60歳過ぎて再雇用で働くことができても“給料が3割下がった”“半減した”という場合もあるし、そういうときは早目に年金を受給してもいいでしょう。逆に勤務先の条件が良く、自分も元気なら70歳を目標にしてもいい。要は年金を受け取ってもいいと思った時点で、受給申請をすることです」(前出の安積氏)

経済評論家の佐藤治彦氏は次のように言う。「公的年金は物価上昇率マイナス0.9%しか給付額が上がらないうえ、数年後に今と同じ額の年金が支払われる保障もない。むしろ目減りしている可能性が高いわけです。そう考えると年金受給開始年齢を繰り下げれば得をする、と言い切るのは難しい。本当にケースバイケースなんですね。夫婦で年金をもらうなら平均寿命の短い夫は早めに、平均寿命の長い妻は、その5年後を受給開始年齢にするのも一つの方法です」

また厚生年金に1年以上加入し、国民年金を25年以上納めた人は年金の受給開始年齢とは別に、老齢厚生年金の「特別支給」を受けることも可能。その詳細は1年に一度送られてくる『ねんきん定期便』に載っているので、要チェックだ。

●年金は老齢だけではない

若い世代は「自分たちの頃には年金制度はなくなっている」といった思い込みがあるが、「年金というと老齢年金だけを思い浮かべがちですが、国民年金には障害年金や遺族年金も含まれています。たとえば、妻の出産直後に夫が急死した場合でも国民年金を納めていれば、残された子が18歳の3月になるまで、一定の遺族年金を受け取ることができるんです」(前同)

佐藤氏は続けて、「収入の少ない人、今すぐ払えない人には免除や猶予といった制度もあります。我が国の年金制度の原則は“世代間扶助”。年金は決して高齢者だけの問題ではないんです」

かつて年金の受給資格は、公的年金に最低25年間加入することだったが、昨年から10年に短縮された。「10年に満たない人でも、60~64歳の間に“任意加入制度”に加入して、足りない分を補えば、受給資格ができます。他にも救済策はあるので、しかるべき機関に相談してみてはいかがでしょう」(前出の経済誌記者)

なお、日本人男性の平均寿命は80.98歳(2016年)。これに対して本人が自立して生活できる健康寿命は71.19歳(2013年)。その差、およそ10年。この10年をどう考えるかは人それぞれだが、一度きりの人生、悔いのない“年金生活”を送りたいものである。

ツイート

ツイート シェア

シェア LINEで送る

LINEで送る